Warum Ihnen die Pflicht zur Nachhaltigkeitsberichterstattung

nicht den Schweiß auf die Stirn treiben sollte.

Nachhaltigkeitsberichterstattung

Auch wenn es auf den ersten Blick so scheint: Zukünftig zur Erstellung eines Nachhaltigkeitsberichts verpflichtet zu sein, ist nicht das Ende der Welt. Im Gegenteil. Es kann der Anfang einer echten Erfolgsgeschichte für Ihr Unternehmen sein. Denn Nachhaltigkeit zu dokumentieren hilft Ihnen, sich von Wettbewerbern abzuheben und Kunden sowie potenzielle neue Mitarbeiterinnen und Mitarbeiter für Ihre Marke zu begeistern.

Natürlich ist die Erstellung eines Nachhaltigkeitsberichts mit Aufwand verbunden. Aber mit Aufwand, der sich lohnt. Und der sich dank unserer Hilfe für Sie absolut in Grenzen hält. Also alles kein Grund zur Aufregung. Es sein denn aus Vorfreude auf einen von uns schön gestalteten Nachhaltigkeitsbericht oder unsere weiterführende Nachhaltigkeitskommunikation.

Was Sie hier finden

Alle Infos zur Nachhaltigkeitsberichterstattung und den CSRD gibt’s auch als kostenloses Whitepaper im PDF-Format. JETZT PER E-MAIL ANFORDERN

Die Richtlinie zur Nachhaltigkeitsberichterstattung –

was sich ändert und für wen

Alles zu den Rahmenbedingungen

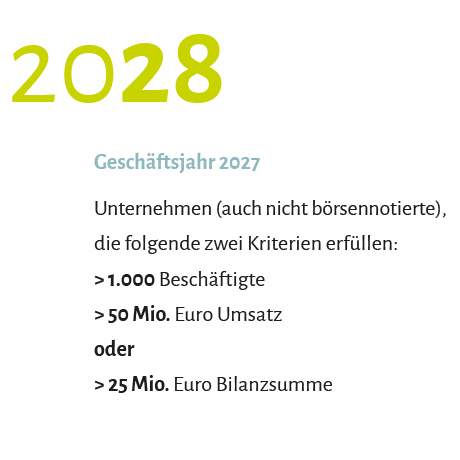

Die 2023 verabschiedete EU-Richtlinie CSRD hat zur Folge, dass in Zukunft weit mehr Unternehmen zur Erstellung eines Nachhaltigkeitsberichts verpflichtet sind, als dies zuvor der Fall war. Und das ursprünglich geplant schon ab 2025 oder 2026. Inzwischen hat die Politik ein wenig nachreguliert und den Unternehmen mehr zeitlichen Vorlauf eingeräumt. Auch die Einstufung der betroffenen Unternehmen sowie die Anforderung an den Bericht selbst wurden etwas abgeschwächt. Das ändert aber nichts daran, dass die Berichtspflicht für eine Vielzahl an Unternehmen kommen wird.

Erster Bericht fällig nach CSRD

Inhaltlich Anforderungen an den Nachhaltigkeitsbericht

Die CSRD sieht vor, dass Nachhaltigkeitsberichte nach bestimmten Vorgaben erstellt werden müssen. Es handelt sich dabei um die European Sustainability Reporting Standards (ESRS). Sie dienen dem Ziel, Transparenz und Vergleichbarkeit zu erhöhen sowie die Nachhaltigkeitsbestrebungen von Unternehmen zu forcieren. Allerdings sind die ESRS bei weitem noch nicht final definiert. Sie werden aktuelle überarbeitet und voraussichtlich Anfang 2026 verabschiedet. Das Ziel der Überarbeitung ist, die Standards zu vereinfachen und Unternehmen somit die Berichtserstellung zu erleichtern. Nichtsdestotrotz werden die Kriterien umfassend bzw. tiefgehend sein und Unternehmen vor Herausforderungen stellen. Vor allem jene, die sich erstmal mit dem Thema Nachhaltigkeitsbericht beschäftigen müssen.

Details zu den ESRS

In die Tiefe gehende Informationen

Detailliertere und mehr Bereiche abdeckende Berichterstattung

Die Berichterstattung soll insgesamt mehr ins Detail gehen. Es müssen die ökologischen und sozialen Auswirkungen der Geschäftstätigkeiten dargestellt werden. Konkret geht es um die folgenden drei Themenkomplexe:

1. Umwelt

Angaben zu Klimaschutz und Anpassung an den Klimawandel, nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen, Übergang zur Kreislaufwirtschaft, Vermeidung und Verminderung der Umweltverschmutzung sowie Schutz und Wiederherstellung der Biodiversität und der Ökosysteme

2. Gesellschaft

Sicherstellung von Chancengleichheit für alle Mitarbeiterinnen und Mitarbeiter, Gleichstellung der Geschlechter, Herstellung von sicheren Arbeitsbedingungen sowie die Achtung der Menschenrechte

3. Governance

Darstellung der Rolle der Verwaltungs-, Leitungs- und Aufsichtsorgane des Unternehmens und deren Zusammensetzung, Geschäftsethik und Unternehmenskultur (inklusive Korruptions- und Bestechungsbekämpfung), politisches Engagement (inklusive Lobbying-Aktivitäten) sowie Management und die Qualität der Beziehungen zu Geschäftspartnern (inklusive Zahlungsbedingungen und der internen Kontroll- und Risikomanagementsysteme)

Folgende Informationen müssen generell enthalten sein:

- Beschreibung des Geschäftsmodells und der Strategien, einschließlich: Resilienz gegenüber Nachhaltigkeitsrisiken, Konformität mit dem 1,5°-Ziel des Pariser Klimaschutzabkommens, Berücksichtigung der Stakeholder-Interessen

- Fortschrittsbericht für einzelne Nachhaltigkeitsziele

- Darlegung der Rolle der Unternehmensleitung und des Managements bei der Steuerung von Nachhaltigkeitsthemen

- Richtlinien und Maßnahmen in Bezug auf Nachhaltigkeitsaspekte

- Beschreibung der Maßnahmen zur Abwendung (potenzieller) negativer Auswirkungen entlang der Wertschöpfungskette

- Risiken im Zusammenhang mit Nachhaltigkeitsbelangen, einschließlich Abhängigkeiten des Unternehmens von solchen Belangen und Umgang mit den Risiken

- Indikatoren, die für die genannten Offenlegungen relevant sind

Fokus auf nachhaltige Wechselwirkung und Darstellung des aktiven Klimaschutzbeitrag

Unternehmen sind verpflichtet, Nachhaltigkeitsaspekte aus zwei Perspektiven zu betrachten. Man spricht hier von Outside-in und Inside-out. Bei Outside-in geht es um die Auswirkungen von Nachhaltigkeitsfaktoren wie Klimawandel und Biodiversität auf den Unternehmenserfolg. Ein mögliches Szenario könnte hier sein, dass aufgrund eines geschädigten Ökosystems bestimmte Rohstoffe knapp sind, was zu Produktionsproblemen und letztlich zum Wertverlust eines Unternehmens führt. Bei Inside-out wird in den Blick genommen, wie sich das unternehmerische Handeln auf Menschen, Gesellschaft und Umwelt auswirkt – zum Beispiel in Form produktionsbedingter Schadstoffeinträge in den Wasserkreislauf. Die Berichtspflicht zur doppelten Wesentlichkeit ist nicht neu, bot den Unternehmen bisher aber ein Schlupfloch. Es musste nur über Sachverhalte berichtet werden, auf die beide Wesentlichkeitsaspekte (Inside-out wie Outside-in) zutrafen. Das nutzen Unternehmen, um nur sehr wenige Aspekte als berichtspflichtig zu behandeln. Dies ist zukünftig nicht mehr möglich.

Kennziffernintegration und Digitalisierung

Technische und inhaltliche Kriterien mit dem Ziel einer besseren Vergleichbarkeit

Für zukünftige Nachhaltigkeitsberichte gibt es diverse Kriterien, die eine höhere Aussagekraft und Vergleichbarkeit gewährleisten sollen. So muss der Nachhaltigkeitsbericht zum Beispiel zwingend als eigener Abschnitt im spätestens vier Monate nach Geschäftsjahresende zu veröffentlichenden Lagebericht integriert sein. Außerdem soll der Nachhaltigkeitsbericht konkrete Kennziffern enthalten, die unter anderem Aufschluss darüber geben, welche Ziele gesetzt werden. Der Blick soll sich also nicht nur in die Vergangenheit richten, sondern auch in die Zukunft. Das Format des Nachhaltigkeitsberichts muss zwingend elektronisch und maschinell auslesbar sein. Grundsätzlich wird angestrebt, dass der Nachhaltigkeitsbericht mittelfristig dieselben technischen Kriterien erfüllt wie der finanzielle Geschäftsbericht. Das sogenannte Single electronic Reporting Format schreibt zukünftig ein Tagging der Nachhaltigkeitsinformationen vor und soll die Kompatibilität mit dem von der EU noch zu entwickelnden European Single Access Point herstellen – einem zentralen Register für digital aufbereitete Finanzberichte.

Der Nachhaltigkeitsbericht muss durch eine zertifizierte, externe Stelle geprüft sein

Als Teil des Lageberichts muss in Deutschland der Nachhaltigkeitsbericht einer gesetzlich vorgeschriebenen inhaltlichen Prüfung durch eine externe Stelle unterzogen werden. Zu prüfen sind die Übereinstimmung der Angaben mit den Berichterstattungsstandards, der vom Unternehmen durchgeführte Prozess zur Ermittlung der berichteten Informationen und die Kennzeichnung nach den Anforderungen des elektronischen Reporting-Formats. Bezüglich der Prüfungstiefe ist eine Durchsicht mit begrenzter Sicherheit (limited assurance) vorgegeben.

Alle Infos zur Nachhaltigkeitsberichterstattung und der CSRD gibt’s auch als kostenloses Whitepaper im PDF-Format.

Der Deutsche Nachhaltigkeitskodex:

ein Rahmenwerk, das es Ihnen leichtmacht.

Auf schnellstem Weg zum Nachhaltigkeitsreporting

Was die Erstellung eines Nachhaltigkeitsberichts angeht, haben wir zwei gute Nachrichten für Sie. Die erste: Es gibt mit dem Deutschen Nachhaltigkeitskodex (DNK) ein hervorragendes Instrument, mit dem Sie Ihre To-dos Punkt für Punkt abarbeiten können. Die zweite: Wir kennen uns mit diesem Instrument perfekt aus und begleiten Sie souverän durch den gesamten Prozess. Unterstützt werden wir dabei vom Institut für Nachhaltigkeitsbildung – einem ausgewiesenen Experten für das DNK-Rahmenwerk.

Alles zu UNSERER NACHHALTIGKEITSEXPERTISE

Unkomplizierte Komplettlösung für Ihre Berichtspflicht

- Offizielles, kostenloses Angebot des von der Bundesregierung einberufenen Rats für nachhaltige Entwicklung

- Geführte Online-Erstellung eines Nachhaltigkeitsberichts nach DNK-Kriterien, die alle Anforderungen der ESRS abdecken

- Sofortige Implementierung zukünftiger ESRS-Aktualisierungen

- Garantierte Berichterstattung nach CSRD

- Prüfung des Berichts auf formale Vollständigkeit und Online-Stellung auf öffentlich einsehbare DNK-Datenbank

Freiwillig zur Nachhaltigkeit berichten.

Einfacher, als Sie denken

Freiwillig berichten – nach vereinfachtem Standard

Einen Nachhaltigkeitsbericht zu veröffentlichen, lohnt sich immer. Auch für Unternehmen, die nicht dazu verpflichtet sind. Man kann so ein Statement in Sachen Verantwortung setzen. Gegenüber Wettbewerbern und Kunden, aber auch gegenüber potenziellen Geschäftspartnern. Stichwort Lieferkettensorgfaltsgesetz. Hinzu kommt, dass es für die Erstellung eines Nachhaltigkeitsberichts auf freiwilliger Basis seit 2025 ein eigenes und stark vereinfachtes Regelwerk namens Voluntary Sustainable Reporting Standard for SMEs gibt. Kurz VSME. Der Standard ist speziell darauf ausgerichtet, kleinen und mittleren Unternehmen die Berichtserstellung zu erleichtern und dennoch höchste Standards zu erfüllen. Als jüngster Berichtsstandard ist der VSME in vielen Punkten dabei sogar noch aussagekräftiger und präziser als der Standard ESRS. Auch Nachhaltigkeitsberichte nach VSME lassen sich problemlos mit dem Rahmenwerk des DNK erstellen. Ein aktueller Checklistenentwurf ist gerade in der Konsultationsphase und soll zeitnah online gehen.

Wenn es den DNK gibt, wofür brauchen Sie dann uns?

Der DNK und YOMOMO

Ganz einfach: fürs Professionalisieren. Das fängt mit der Beratung beim Ausfüllen des DNK-Rahmenwerks durch uns bzw. das Institut für Nachhaltigkeitsbildung an und geht über die stilistische Feinformulierung Ihrer Texte bis hin zur Gestaltung. Denn ein mittels DNK-Leitfaden erstellter Nachhaltigkeitsbericht kommt erstmal als reine Textwüste und ohne Ihr Corporate Design daher. Wir bringen das Ganze in ein ansprechendes Design inklusive Bebilderung und machen den Nachhaltigkeitsbericht so zum Aushängeschild Ihres Unternehmens.

Übersicht über unsere Leistungen zum DNK

Unseren eigenen Nachhaltigkeitsbericht 2025 als DNK-Erklärung finden Sie hier

Der Nachhaltigkeitsbericht als Startschuss gewinnbringenden Marketings

Von der Pflicht zur Kür

Wenn Sie schon Zeit in die Zusammenstellung Ihrer Nachhaltigkeitsambitionen investiert haben, warum das Ergebnis nicht gleich für Ihre Marketingmaßnahmen nutzen? Wir destillieren gemeinsam mit Ihnen aus Ihrem Nachhaltigkeitsbericht lohnende und attraktive Themen und entwickeln dazu spannende Kommunikationsideen. Das Ganze mit nachweislich gutem Gespür dafür, wie man glaubwürdig und authentisch über Nachhaltigkeit spricht. Nicht zuletzt deshalb sind wir für den Deutschen Nachhaltigkeitspreis 2025 in der Kategorie Werbung und PR nominiert.

Wir realisieren für Sie zum Beispiel:

- Websiteintegration oder eigene Nachhaltigkeits-Microsite

- Anzeigenkampagne zum Thema Nachhaltigkeit

- Bestands- und Neukunden-Mailings

- Social-Media-Kampagnen

- Recruitung-Kampagnen

- Anpassung und Optimierung bereits existierender Kommunikationsmaßnahmen

Ein Beispiel von vielen dafür, was in Sachen Nachhaltigkeitskommunikation möglich ist:

die von uns entwickelte und realisierte Website REMONDIS-NACHHALTIGKEIT.DE

Alles zu unserer NACHHALTIGKEITSEXPERTISE

Gerne beraten wir Sie persönlich rund ums Thema Nachhaltigkeitsbericht und die daraus für Ihr Unternehmen erwachsenden Chancen.

Rufen Sie uns einfach an oder schicken Sie uns eine Mail.

E-MAIL AN YOMOMO 02361 90617-17 zurück zur Startseite

Begriffe und Kürzel rund ums Thema Nachhaltigkeitsberichterstattung –

kurz und bündig erklärt

Nachhaltigkeit zum Nachschlagen

Corporate Sustainability Reporting Directive (CSRD)

2023 veröffentlichte EU-Richtlinie zum Thema Nachhaltigkeitsberichterstattung. Die CSRD sieht vor, dass zukünftig auch kleinere Unternehmen berichtspflichtig sind. Zudem muss nach gewissen Standards berichtet werden – den European Sustainability Reporting Standards (ESRS). Sie basieren auf bisherigen Standards bzw. Rahmenwerken wie beispielsweise GRI und ergänzen diese – unter anderem um das Thema doppelte Wesentlichkeit.

Deutscher Nachhaltigkeitskodex (DNK)

Vom Rat für Nachhaltige Entwicklung entwickeltes Rahmenwerk, das zugleich als kostenloses Instrument zur Erstellung von Nachhaltigkeitsberichten dient. Der DNK bildet seit jeher alle erforderlichen Standards ab. Damit ist sichergestellt, dass eine Nachhaltigkeitsberichterstattung mit Hilfe des DNK zukunftssicher alle erforderlichen Kriterien erfüllt. Auch die verpflichtend vorgegebene unabhängige Überprüfung erstellter Nachhaltigkeitsberichte wird durch den DNK gewährleistet.

Doppelte Wesentlichkeit

Doppelte Wesentlichkeit in Bezug auf den Nachhaltigkeitsbericht nach CSRD bedeutet, dass sowohl die Auswirkungen des Klimas auf ein Unternehmen als wesentlich erachtet werden als auch die Auswirkungen des Unternehmens auf das Klima. Dementsprechend muss zu beiden Aspekten kommuniziert werden.

European Federation of Financial Analyst Societies (EFFAS)

Als europäischer Standard zur Nachhaltigkeitsberichterstattung angesehene Leistungsindikatoren, mit denen unter anderem das Rahmenwerk DNK arbeitet.

European Sustainability Reporting Standards (ESRS)

2024 in Kraft getretene und laufend erweiterte Standards zur Nachhaltigkeitsberichterstattung nach der EU-Richtlinie CSRD. Die ESRS werden entwickelt von der European Financial Reporting Advisory Group (EFRAG).

Global Reporting Initiative (GRI)

Der GRI-Leitfaden zählt zu den bekanntesten Richtlinien/Indikatoren für die Erstellung von Nachhaltigkeitsberichten und dient hier durch konkrete Abfrage aller relevanten Kriterien als Hilfestellung. Am GRI-Leitfaden orientierte sich beispielsweise das Rahmenwerk DNK.

Institut für Nachhaltigkeitsbildung

Das Institut für Nachhaltigkeitsbildung mit Sitz in Münster bietet Weiterbildungen, Beratungen und Berichte rund ums Thema nachhaltige Entwicklung an. Die Leistungen richten sich an Unternehmen, Kommunen und Bildungseinrichtungen. Ein Portfolioschwerpunkt liegt im Erstellen von DNK-Erklärungen. Das Institut für Nachhaltigkeitsbildung ist seit 2021 offizieller Schulungspartner des Deutschen Nachhaltigkeitskodex.

Non-Financial Reporting Directive (NFRD)

2014 verabschiedete EU-Richtlinie, die vorgibt, das Unternehmen, Versicherungen und Banken mit mehr als 500 Beschäftigten zu den Themen Umwelt, Soziales, Umgang mit Angestellten, Korruptionsbekämpfung und Maßnahmen zur Achtung der Menschenrechte berichten müssen. Die NFRD wurde 2024 durch die Corporate Sustainability Reporting Directive (CSRD) abgelöst.

Rat für Nachhaltige Entwicklung (RNE)

Aufgabe des Rats für Nachhaltige Entwicklung (RNE) ist es, die Bundesregierung zur Nachhaltigkeitspolitik zu beraten. Er ist unabhängig und besteht aus 15 Personen aus Zivilgesellschaft, Wirtschaft, Wissenschaft und Politik, die alle drei Jahre neu von der Bundesregierung berufen werden. Der Rat führt auch eigene Projekte durch, um das Thema Nachhaltigkeit voranzubringen. Eines dieser Projekte ist der Deutsche Nachhaltigkeitskodex als Rahmenwerk zur Nachhaltigkeitsberichtserstellung.

Zur Website des Rats für Nachhaltige Entwicklung

Voluntary Sustainability Reporting Standard for SME (VSME)

Freiwilliger Standard zur Nachhaltigkeitsberichterstattung für nicht börsennotierte Klein- und Kleinstunternehmen außerhalb der gesetzlichen Berichtspflicht. Ab voraussichtlich Mitte/Ende 2025 als Kriterienkatalog in das Online-Tool des DNK integriert.

Links zum Thema Nachhaltigkeitsberichtserstattung

Weiterführendes

BaFin

Onlineauftritt der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) mit detaillierten Informationen zur Nachhaltigkeitsberichterstattung nach CSRD, inklusive der Pflichten und des Inhalts der Berichterstattung.

Website

Instagram

LinkedIn

Europäische Kommission

Onlineauftritt der Europäischen Kommission mit umfangreichen Informationen zur neuen Berichterstattungspflicht nach CSRD.

Website

Instagram

IHK

Die Industrie- und Handelskammer bietet eine Zusammenfassung der Anforderungen an die Nachhaltigkeitsberichte gemäß CSRD, inklusive der notwendigen Inhalte und Strukturen der Berichterstattung.

Website

EUR-Lex

Direkter Zugang zum Volltext der Corporate Sustainability Reporting Directive (CSRD) auf EUR-Lex, der offiziellen Website für europäisches Recht.

Website

Institut für Nachhaltigkeitsbildung

Anbieter von Beratungen, Weiterbildungen und Schulungen rund ums Thema Nachhaltigkeitsberichterstattung und Kooperationspartner von YOMOMO.

Website

Projektbeispiele zum Thema Nachhaltigkeit

REMONDIS

Website Nachhaltigkeit

Nachhaltigkeit in weltumspannenden Dimensionen.

Projekt ansehen

JOb.n

Website

Nachhaltigkeit im Beruf – in allen Facetten.

Projekt ansehen

Bündnis 90/Die Grünen

Lokalwahlkampagne

Grüne Werte für Hörstel.

Projekt ansehen

CLUB OF ROME SCHULEN

Infobroschüre

Für Schulen mit Sinn für’s Dazulernen.

Projekt ansehen